Regulación prudencial

Regulación prudencial

La regulación prudencial del Banco Central de Chile establece ciertos requisitos mínimos para que las distintas entidades sujetas a ésta desarrollen sus actividades en una manera tal que los riesgos inherentes a su actividad se encuentren controlados, y de esa manera reducir la probabilidad de su propagación hacia las demás entidades del sistema financiero.

En concordancia con su mandato legal y las atribuciones que le son conferidas tanto por su Ley Orgánica Constitucional (LOC) como por otros marcos legales, el Banco Central de Chile dicta normas prudenciales para:

I. Infraestructuras del Mercado Financiero (FMI, por su sigla en inglés),

II. Instituciones bancarias,

III. Otras entidades de Mercado Financiero, y

IV. Emisores y operadores de Tarjetas de Pago.

Estas normas se encuentran contenidas principalmente en el Compendio de Normas Financieras.

Con todo, se debe tener presente que la regulación prudencial dictada por el Banco Central de Chile tiene relación con su mandato legal y su cumplimiento debe ser fiscalizado por la Comisión para el Mercado Financiero (CMF).

Infraestructuras del Mercado Financiero

Las denominadas Infraestructuras del Mercado Financiero (FMI, por su sigla en inglés) permiten el registro, la compensación y la liquidación de operaciones monetarias y financieras, fortaleciendo los mercados a los que prestan servicios y desempeñando una función fundamental en el fomento de la estabilidad financiera. Sin embargo, si no se gestionan adecuadamente, pueden plantear riesgos importantes para el sistema financiero y ser una posible fuente de contagio, especialmente en periodos de tensión.

Según las definiciones internacionalmente aceptadas, actualmente existen cinco tipos de FMI que sustentan el funcionamiento de los mercados de capitales, el sistema financiero y la economía:

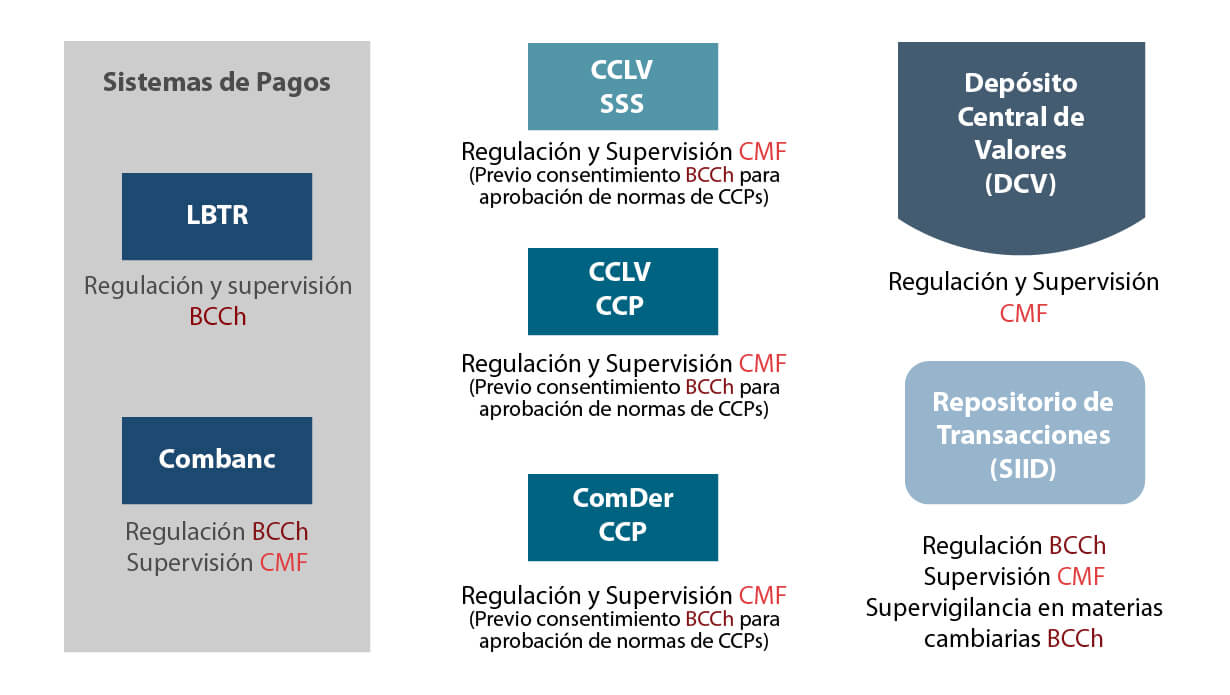

1. SISTEMAS DE PAGO

Los sistemas de pago denominados de alto valor (SPAV) permiten efectuar transferencias de fondos y pagos de alta cuantía e importancia para la economía, entre los participantes del respectivo sistema.

La Ley Orgánica Constitucional del Banco Central de Chile (LOC) encomienda a éste la función de velar por la estabilidad de la moneda y el normal funcionamiento de los pagos internos y externos. Para su cumplimiento, el Banco Central de Chile cuenta con una serie de atribuciones, en particular, el artículo 35 N°8 de la LOC lo faculta para autorizar y reglamentar el funcionamiento de sistemas de pagos interbancarios establecidos en Chile, así como reconocer sistemas de pago establecidos en el extranjero, entre otras disposiciones.

En el ejercicio de los roles descritos, el Banco Central de Chile ha perseguido incrementar la seguridad y eficiencia de los sistemas de pago, considerando para ello la aplicación de los principios, estándares y requisitos mínimos recomendados por las organizaciones internacionales encargadas de promover y evaluar estas materias.

El marco regulatorio que sustenta las atribuciones del Banco Central de Chile en materia de Sistemas de Pago se distribuye de acuerdo a lo siguiente:

- Sistemas de Pago

En Chile, los Sistemas de Pago de Alto Valor (SPAV) están conformados por:

Sistema de Liquidación Bruta en Tiempo Real (Sistema LBTR), creado, regulado y administrado por el Banco Central de Chile.

- Capítulo III.H.4, “Sistema de Liquidación Bruta en Tiempo Real del Banco Central de Chile (Sistema LBTR)” Compendio de Normas Financieras.

- Capítulo III.H.4.1 “Reglamento Operativo del Sistema LBTR” Compendio de Normas Financieras.

Cámaras de Compensación de Pagos de Alto Valor en Moneda Nacional (CCAV), que pueden ser administradas por entidades privadas que actúen como Operadores de Cámara.

2. REPOSITORIO DE TRANSACCIONES

Un Repositorio de Transacciones (TR, por sus siglas en inglés) corresponde a una Infraestructura que mantiene un registro electrónico centralizado de datos de transacciones derivados Over-The-Counter (OTC). Sus funciones consisten en la recolección, almacenamiento y diseminación de información relevante para el mercado y sus reguladores.

El Banco Central de Chile estableció el marco de regulación que incorpora el primer TR diseñado de acuerdo a estándares internacionalmente aceptados, denominado “Sistema Integrado de Información de Derivados (SIID) “, cuya administración recae directamente en este Instituto Emisor.

- Capítulo III.D.3, “Sistema Integrado de Información sobre Transacciones de Derivados (SIID)” Compendio de Normas Financieras.

- Capítulo III.D.3.1, “Reglamento Operativo del SIID” Compendio de Normas Financieras.

- Página Web SIID

3. ENTIDADES DE CONTRAPARTE CENTRAL Y SISTEMAS DE COMPENSACIÓN Y LIQUIDACIÓN DE VALORES

Las Entidades de Contraparte Central (CCP, en su sigla en inglés) se interponen entre las contrapartes de contratos negociados en uno o más mercados financieros, asegurando que se cumplan todos los contratos abiertos. Por otra parte, los Sistemas de Compensación y Liquidación de Valores (SSS, en su sigla en inglés) permiten la transferencia y liquidación de valores mediante su anotación en cuenta con arreglo a un conjunto de reglas multilaterales.

Estas entidades son reguladas y supervisadas por la Comisión para el Mercado Financiero (CMF) y se rigen por la Ley N° 20.345 sobre “Sistemas de Compensación y Liquidación de Instrumentos Financieros”. Adicionalmente, según el artículo 10 de dicha Ley, la CMF requiere el informe previo favorable del Consejo del Banco Central de Chile en las materias de su competencia para aprobar las normas de funcionamiento de estas entidades, así como sus posteriores modificaciones.

4. ENTIDADES DE DEPÓSITO Y CUSTODIA DE VALORES

Estas infraestructuras proveen cuentas de valores, servicio centralizado de custodia y servicios relacionados con activos. En Chile corresponde al Depósito Central de Valores (DCV). Esta entidad es regulada y supervisada por la CMF y se rige por la Ley N° 18.876.

Instituciones Bancarias

Los bancos son las únicas entidades autorizadas por ley para captar recursos del público de manera habitual. De esta manera, realizan intermediación financiera y transforman madurez, al recibir depósitos exigibles en el corto plazo y otorgar préstamos de largo plazo. Esto, junto con elevados niveles de apalancamiento, característicos de las instituciones bancarias, hacen que sean susceptibles de más regulaciones y más intrusivas, en comparación con otras industrias.

Al Banco Central de Chile, para cumplir con uno de sus objetivos fundamentales, se le ha otorgado atribuciones que le permiten emitir regulaciones sobre una serie de aspectos de los bancos y de esta manera velar por el normal funcionamiento de los pagos internos y externos. Asimismo, por determinaciones legales, ciertas regulaciones de la Comisión para el Mercado Financiero (CMF), autoridad supervisora y reguladora de los bancos, requieren de la opinión del Banco Central de Chile antes de su emisión. Las atribuciones antedichas provienen fundamental, aunque no exclusivamente, de la propia Ley Orgánica Constitucional (LOC) del Instituto emisor y de la Ley General de Bancos (LGB).

La normativa del Banco Central de Chile aplicable a las instituciones bancarias está conformada por:

- Sección II.A.- Financiamiento para la vivienda. Compendio de Normas Financieras.

- Capítulo II.A.1 Normas sobre operaciones hipotecarias con letras de crédito.

- Capítulo II.A.2 Normas sobre mutuos hipotecarios para la vivienda otorgados con recursos provenientes de la emisión de bonos sin garantía especial.

- Sección II.B.- Financiamiento a las instituciones financieras. Compendio de Normas Financieras.

- Sección III.B.- Control de Crédito y Captación. Compendio de Normas Financiera.

- Capítulo III.B.1 Normas sobre Captación e Intermediación.

- Capítulo III.B.1.1 Cuentas a la vista

- Capítulo III.B.2 Normas sobre relación de las operaciones activas y pasivas de los bancos y sociedades financieras

- Capítulo III.B.2.1 Normas sobre la gestión y medición de la posición de liquidez de las empresas bancarias

- Capítulo III.B.2.2 Normas sobre la medición y control de los riesgos de mercado de las empresas bancarias

- Capítulo III.B.3 Inversiones en Instrumentos Financieros por el Inst. de Normalización Previsional, Caja de Previsión Defensa Nacional, Dirección de Previsión Carabineros de Chile y las Cajas de Compensación de Asignación Familia

- Capítulo III.B.4 Condiciones para la venta y adquisición de cartera de bancos o sociedades financieras a sociedades securitizadoras, o a los fondos de inversión de créditos securitizados.

- Capítulo III.B.5 Inversiones financieras y operaciones de crédito de empresas bancarias hacia el exterior.

- Sección III.E.- Ahorro. Compendio de Normas Financieras.

- Capítulo III.E.1 Cuentas de ahorro a plazo.

- Capítulo III.E.2 Cuentas de ahorro a la vista

- Capítulo III.E.3 Cuentas de Ahorro a Plazo para la Vivienda.

- Capítulo III.E.4 Cuentas de Ahorro a Plazo con Giros Diferidos.

- Capítulo III.E.5 Cuentas de Ahorro a Plazo para la Educación Superior.

- Sección III.G.- Cuentas Corrientes. Compendio de Normas Financiera.

- Capítulo III.G.1 Pago de intereses en Cuentas Corrientes bancarias en moneda nacional.

- Capítulo III.G.3 Créditos y sobregiros asociados a las cuentas corrientes.

- Sección III.I.- Avales y fianzas. Compendio de Normas Financieras.

- Capítulo III.I.1 Normas sobre avales y fianzas en moneda extranjera que otorguen las empresas bancarias

Mercados financieros

El Banco Central de Chile monitorea y regula aspectos del mercado financiero chileno con el objetivo de mantener la estabilidad del sistema financiero para contribuir al bienestar de las familias chilenas.

Para ello, el Banco Central de Chile cuenta con facultades de regulación sobre diversos agentes del mercado financiero, como administradoras de fondos de pensiones, compañías de seguros y la sociedad administradora de fondos de cesantía.

- Sección III.F.- Administradoras de fondos de pensiones, compañías de seguros y sociedad administradora de fondo de cesantía

- Capítulo III.F.1 Normas Generales aplicables a la instituciones extranjeras autorizadas por el Banco Central de Chile para custodiar las inversiones de la letra j) del artículo 45, del DL 3.500, de 1980.

- Capítulo III.F.3 Mercados Secundarios Formales para Transacción de Títulos de Fondos de Pensiones.

- Capítulo III.F.4 Inversiones de los Fondos de Pensiones.

- Capítulo III.F.5 Publicación de Antecedentes Relacionados con la Inversión de Fondos de Pensiones en el Exterior.

- Capítulo III.F.6 Límites para las Inversiones de las Compañías de Seguros en el Exterior.

- Capítulo III.F.7 Reglamentación financiera aplicable a la Sociedad Administradora de Fondos de Cesantía, contemplada por la Ley 19.728, que establece un seguro de desempleo.

Adicionalmente, el Banco Central de Chile también regula aspectos de las operaciones con instrumentos derivados que realizan las entidades financieras en el mercado local.

Innovación Financiera y Medios de Pago

En un entorno cambiante, es de interés del Banco Central de Chile conocer las distintas innovaciones que puedan afectar los mercados financieros y que se encuentren dentro del ámbito de su competencia, tanto a nivel doméstico como internacional, de manera de contar con una respuesta de política adecuada, en caso de ser necesario.

Lo anterior ciertamente se relaciona con las innovaciones financieras facilitadas por la tecnología (“Fintech”), pero no se agota ahí. Son también relevantes los desarrollos que puedan ocurrir en otras áreas como por ejemplo nuevos productos financieros, cambios legales o regulatorios, o innovaciones en servicios financieros existentes.

Respecto de los medios de pago minorista, la LOC le confiere al Banco Central de Chile atribuciones para dictar normas en materia financiera, incluyendo aquellas a las que deberán sujetarse las empresas cuyo giro consista en la emisión u operación de tarjetas de crédito o de cualquier otro sistema similar y que se encuentren bajo la fiscalización de la Comisión para el Mercado Financiero.

En este contexto, el Banco Central de Chile regula la Emisión y Operación de Tarjetas de Pago. Teniendo como principio rector el mandato legal de velar por el normal funcionamiento del sistema de pagos, las normas del Banco Central de Chile, que fueron actualizadas en junio de 2017, buscan contribuir a la ampliación del mercado de pagos minorista, de manera que una mayor proporción de la población pueda beneficiarse del uso de medios de pago electrónicos, bajo condiciones adecuadas de seguridad para los distintos agentes económicos involucrados en su funcionamiento.

La normativa del Banco Central de Chile aplicable a los Emisores y Operadores de Tarjetas de Pago está conformada por:

- Capítulo III.J.1, Emisores de Tarjetas de Pago, Compendio de Normas Financieras

- Capítulo III.J.1.1, Emisores de Tarjetas de Crédito, Compendio de Normas Financieras

- Capítulo III.J.1.2, Emisores de Tarjetas de Débito, Compendio de Normas Financieras

- Capítulo III.J.1.3, Emisores de Tarjetas de Pago con Provisión de Fondos, Compendio de Normas Financieras

- Capítulo III.J.2, Operadores de Tarjetas de Pago, Compendio de Normas Financieras